お金の勉強会 ——「金利」から世界経済の動きを見通す——

Event Date : 2024.2.7

元日経新聞編集委員の高井宏章さんから、金利と経済の関係についてお話を伺いました。低金利政策が続く中、投資への関心が高まりつつある日本。金利に着目して経済を見通す姿勢が、今後より重要になります。

金利は川の流れのようなもの

金利は川の流れのようなもの

高井

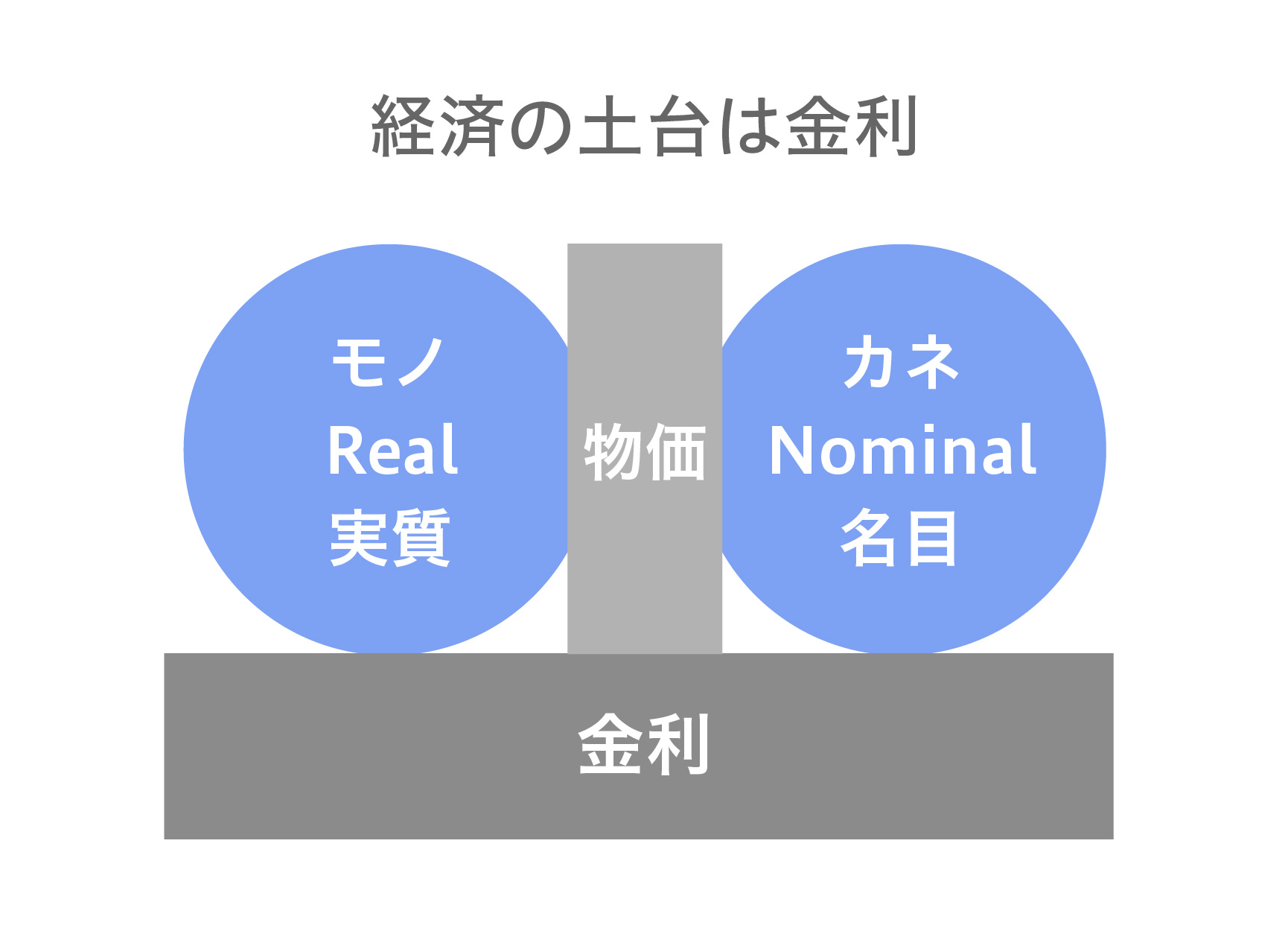

みなさん、日本、アメリカ、トルコ、この三つの国の金利をご存知ですか? 日本はこのところマイナス金利政策を行っていて、0%を少し下回っています。アメリカの金利は現在5%くらい。トルコはどのくらいかというと、45%もあるんです。これらの金利の値は、それぞれの国のインフレ率に関係しています。トルコの高金利からは、大変なインフレであることがわかります。トルコのインフレ率は2年連続で60%を超えていて、こうなってしまうと、金利も同じくらいのレベルまで上げないと釣り合わないわけです。一方で日本は金利が低い。これは、日本の物価が低迷しているからです。

金利は、川の流れのようなもの。金利が高い状態は、川の流れが速い状態にたとえられます。金利は、お金が流れる速度だと言えるわけですね。日本は金利がほぼ0だから、お金が流れていない。川が流れずに澱んでいるような状況。アメリカは5%くらい。これは、普通より少し速く川が流れている状態だと言えます。通常の金利の水準は3~4%程度と言われています。水が澱んでしまうと、経済の新陳代謝が進まない。金利の値が正常な幅に収まっていることは、健全な経済にとって大切なことなんですね。

逆に経済の健全さを金利から判断することもできます。株価は変動が大きいので、株価だけを見ているとノイズが多く、経済状況を正しく判断するのが難しい。金利に注目すれば、クリアに見えてきます。為替の動きも金利で9割方説明がつきます。金利が高い通貨にお金が流れていく。今は日本よりアメリカの方が金利が高いから、円が売られてドルが買われる。それで円安が起きる。金利を見ていれば、為替の動きの仕組みもわかるというわけですね。

景気の流れを金利が規定する

景気の流れを金利が規定する

高井

モノを生み出す、お金を生み出す、お金を動かすというときにも、金利がいちばんのベースになっています。金利が低いと、お金は動きづらくなります。お金を持っていてもその価値が目減りしないから、人はお金の扱いに無頓着になるわけですね。物価の上昇率よりも金利の方が低い場合、お金を使わないとその価値は目減りしていきます。

個人の家計は国全体で見るとお金を貸す側、金利を受け取る側ですから、先ほど金利を川の流れにたとえましたけど、家計はその流れに乗っていれば、金利の分のお金を受け取れるわけですね。一方で、ビジネスをする人たちは、この流れに逆らって利益を出さなければいけない。川の流れを速くする、すなわち金利を上げると、流れに逆らって泳ぐ、つまり金利以上の利益を出すのが難しくなるので、お金を借りる人は減ります。逆に金利が下がれば、お金を借りる人が増える。これが、利下げによって景気を刺激するということです。

高井宏章 Hiroaki Takai

経済コラムニスト、元日経新聞編集委員

1972年生まれ。1995年に日経新聞入社後、記者、編集委員を歴任。現在は経済コラムニストとしてYouTubeやほぼ日の学校などのプラットフォーム上で、おカネにまつわる様々な情報を発信している。2018年には高井浩章名義で経済青春小説「おカネの教室」を刊行、発行部数10万部を超えるベストセラーに。

実質値と名目値を物価が結ぶ。物価の上昇率と金利の利率の兼ね合いで景気が刺激される。

リスクとリターンの兼ね合いを測る

リスクとリターンの兼ね合いを測る

高井

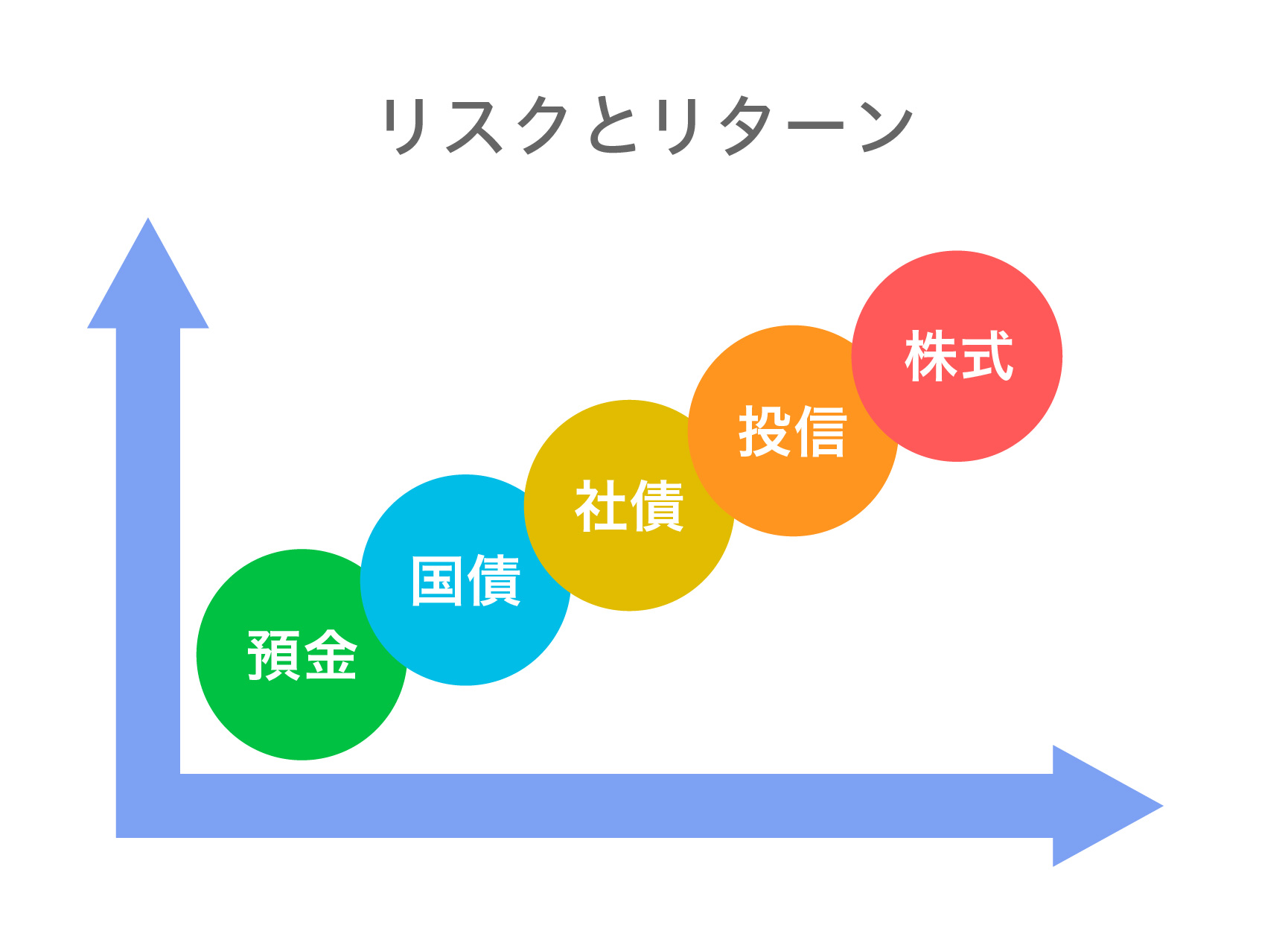

投資のことを考える際も、金利を見ることが重要になります。金利には、短期金利と長期金利の二種類があります。短期金利は、数日単位のごく短期でのお金の貸し借りの金利です。中央銀行が定めるのは短期金利のほうで、先ほどお話ししていた金利が高い低いというのも、こちらの短期金利のことを指しています。長期金利は国債の利回りのことです。長期金利は債券市場で毎日変わっています。短期金利と長期金利は密接に連動していて、短期金利は今の景気や物価を直接反映しています。中央銀行が管理して、金融政策として操作するのが短期金利です。長期金利は国債の金利で、10年間、国にお金を貸すとか、そうした時の金利になります。だから、例えば10年間日本にお金を貸すという時、10年後の日本がどんな状況なのかを考えることになります。10年後の日本が、ちゃんとお金を返してくれるのかとか。そういうことを判断する中で、適切な金利を導いていく。リスクとリターンの兼ね合いが大事になってくるわけです。

投資を考えるときは、リスクとリターンを常に考える必要があります。リスクもリターンも最も低いのは預金です。次が国債。そこから社債、投信、株式の順にリスクとリターンが高くなっていきます。リスクに対してリターンがとても高い資産というのは、まずありません。そんな資産があれば、誰かが買ってしまうから。誰かが買えば値段が上がっていく。要するに、上手い話はないわけです。もし上手い話を持ち掛けたれたら、それは大体詐欺だということになる。

これとは逆に、リターンに見合わないリスクを取らされるということもあります。手数料が高い商品などがそうです。

投資におけるリスクとリターンは比例の関係にある。

時間を味方につける

時間を味方につける

高井

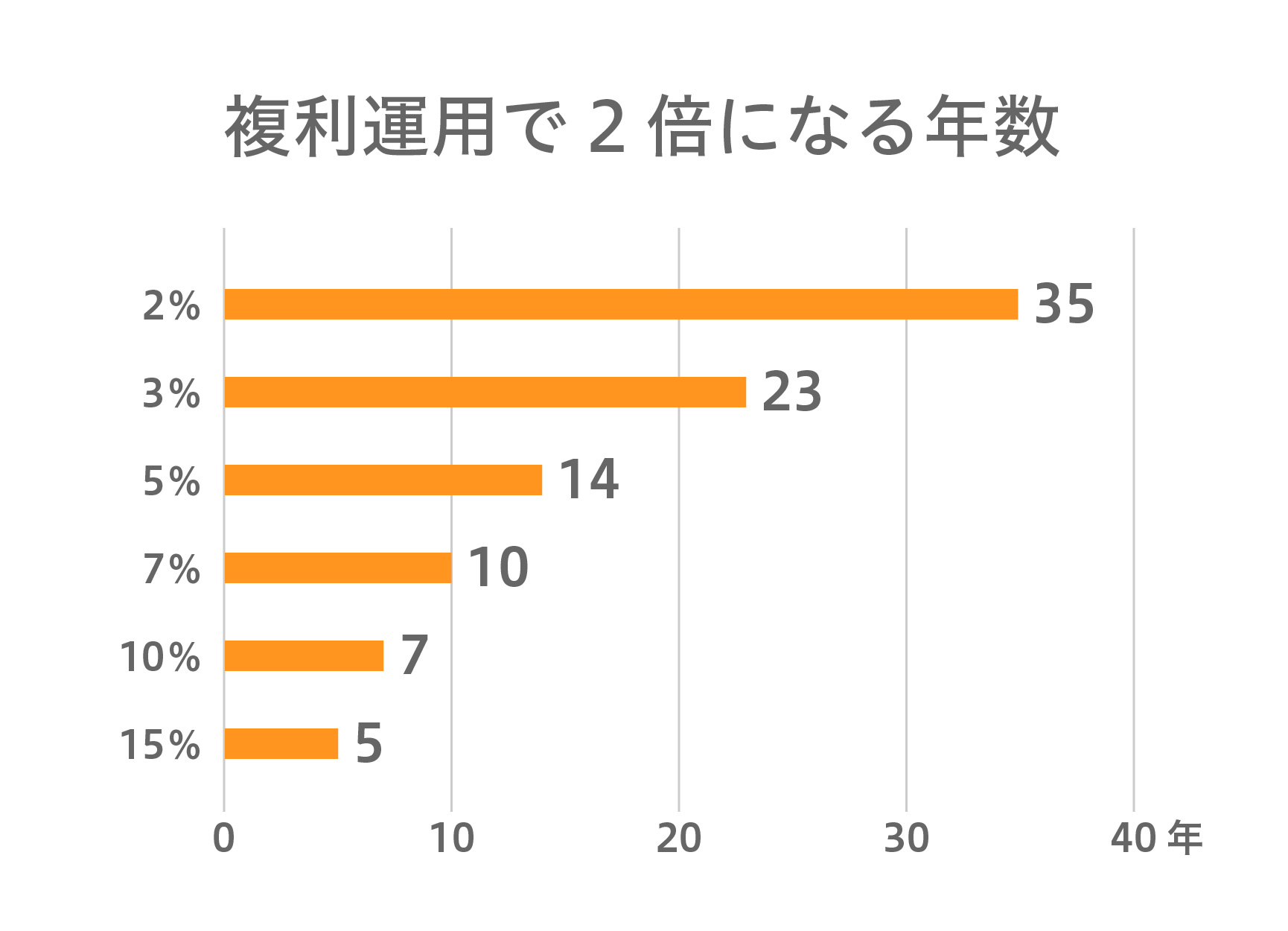

もう一つ金利の感覚で大事なのが、複利と単利の考えです。複利というのは、100万円に5%金利がついたら、次の年の元本は105万円になる。次の年は、その105万円に金利がつく。そうすれば、長い時間をかければどんどんお金が膨らんでいく。アインシュタインがこれを人類最大の発明と呼んだ、という話があります。

複利に関して、「72の法則」という便利な計算方法があります。72を利回りの数値で割れば、元本が二倍になる年数が大体わかるというものです。2%の利回りの運用なら、35年で元本が2倍になります。3%なら23年。利回りの数値で72を割った数に大体一致しています。2%と3%という利回りの数値だけを見ていると、ほとんど変わらないと感じるかもしれませんが、2倍になる年数を比べると12年違う。干支一周分、変わってくるわけですね。これは大きな違いです。1%の違いが大きな差を生むことがわかります。

複利での運用においては、僅かな利率の違いが大きな差を生む。

自己資本にはコストがかかる

自己資本にはコストがかかる

高井

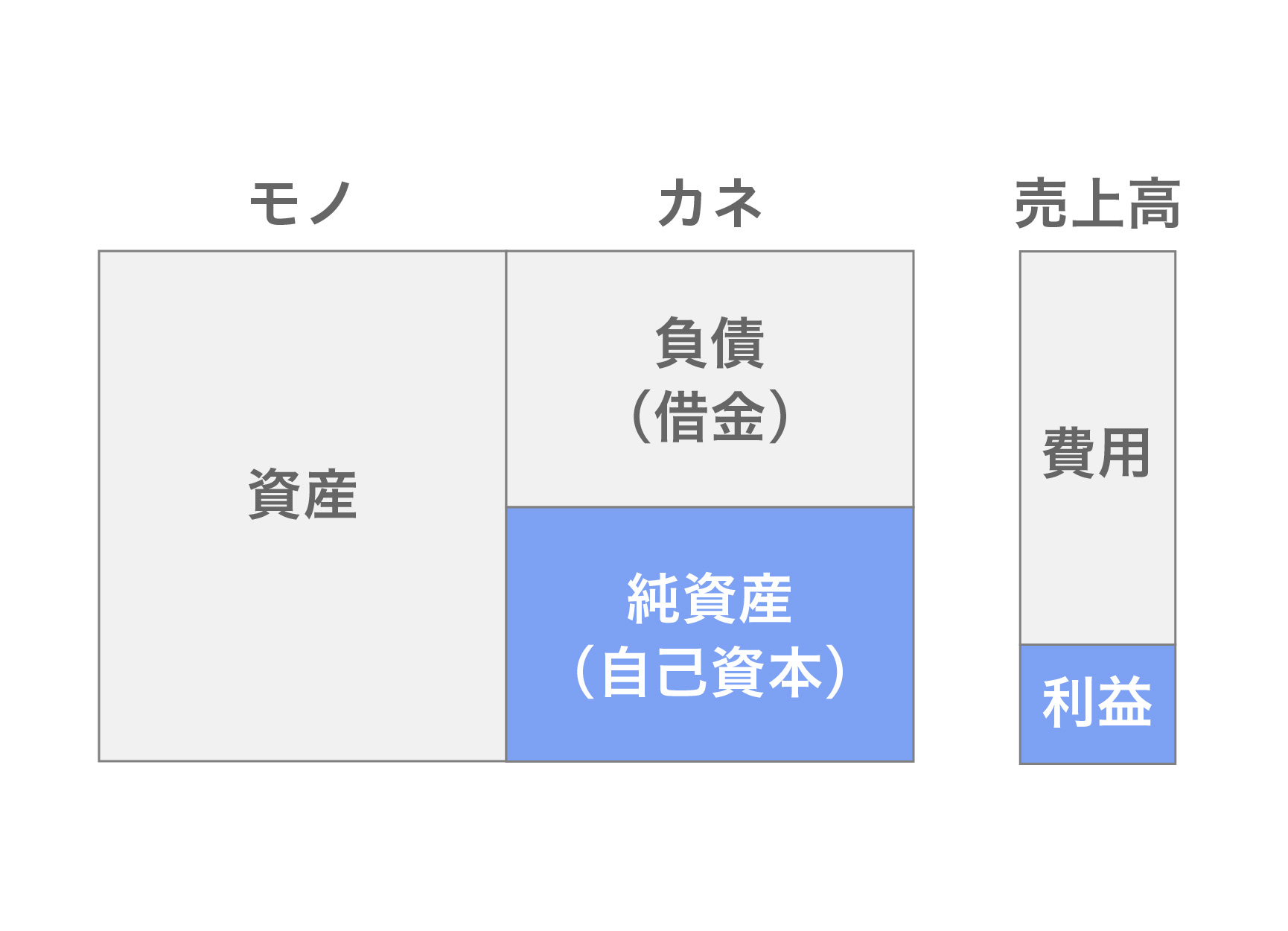

企業を見るときにも金利は重要です。自己資本利益率、という指標があります。自己資本とは、株主が会社に預けているお金。その金額に対して、会社が何%の利益を出しているのか。その数値がROEです。ROEが10%を超えていると合格かな、というところ。ROEを上げることは、企業にとって大切なことです。

株主はリスクを取って企業にお金を預けているわけだから、企業は利益を出して株主に還元しないといけない。これはつまり、お金にはコストがかかる、ということなんですね。これを資本コストと言います。企業が自社株買いをするのも、自己資本を減らして、資本コストを抑えるためです。

利益を自己資本で割った値がROE。

金利は今後ますます重要になる

金利は今後ますます重要になる

高井

金利を理解することの重要性は、今後ますます高まっていきます。21世紀初頭はアメリカでも日本でも金利がどんどん下がっていて、金利のない世界になるのではないかと言われていました。しかし、コロナ以降のインフレもあって、日本も含め金利のある世界に戻ってきています。そんな中で、金利が経済や投資や企業経営に与える影響は高まっているのです。

児玉(NDC)

先ほど40年物の日本国債があるという話がありましたが、どういった方が買われるのですか。

高井

これは主に生命保険会社や年金運用の資金が買います。今、若い人が生命保険に加入されて、この人の年金を支払わなければならないのはかなり先のことです。あるいは30年後に年金を払わなければならないといったケース。これと期間を合わせるために、40年物の国債を買ったりということをします。なので、一般の投資家や銀行が買うことはまずないですね。普段見ておかなければならないのは、10年物までだと思います。

原(NDC)

昔、株式会社ができた頃の世界というのはフロンティアだらけで、投資に対するリアルな実感があったと思うんですけど、今、世界経済の伸び代はどの辺にあるんでしょうか。西洋社会が強かった時代は、自分たちのコントロール下に納めていけるような国家だったり地域というところには豊富な経済の可能性があったと思うんですが、今は世界の時間と密度が狭くなった。或いは国家間のコントロールがうまくいかなくなった。或いはブロック経済的なものが進展していく状況がある。そうした中でAIが出てきて稼ぎしろが生まれるとかそうしたことは確かにあるのだろうと思いますが、乾いた雑巾を絞り切ったような世界の状況の中で、経済が本当に成長するのかどうかという根源的な問いがあると思います。そこについてどのようにお考えですか。

高井

まず地理的なフロンティアというところでいうと、今期待されているのはインドとアフリカです。これは単純な話で、ここ二、三十年くらいの間の世界経済の伸びは、最後のフロンティアとして中国があったから。中国の農村から労働力が入ってきた。でも、そこももう燃え尽きているというところで、次に人口が伸びているところはインドとアフリカです。インドは2030年くらいは生産年齢人口が伸びると言われている。アフリカは2050年くらいまでだと言われています。ただ、人口が増えれば経済が伸びるとは限らないわけで、だったらどこにフロンティアがあるんだという問題は、おっしゃる通りあるんだと思います。

もっとも、私は楽観的に考えています。確かに中国がここ20年くらい世界経済に参加したおかげで、世界経済は量という点では成長しました。ですが経済成長は、基本的にはものを増やすというより、並べ替えることで起きるのだと思います。人間が便利なようにモノと言うか「世界」を並べ替えることで、経済成長は起きる。いま何を並べ替えているかというと、お話にあった通りAIがデータの並べ替えをしていて、これが今までの我々が経験してきたものと違う形の豊かさをもたらそうとしている。

人間は、ほっとくと世界を並べ替えて便利にする生き物なのではないでしょうか。そのスピードが世界情勢の変化で落ちていくことはあると思いますが、人口が極端に減るような大きな戦争や疫病が起きたりしない限り、世界は豊かになっていくものだと思います。なので、私はあまり悲観的に考えていません。

原(NDC)

アメリカなどでITへの投資が盛んになったとき、日本ではその領域への投資はゆっくりだったように思います。日本はITの享受が遅れている感覚もあります。一方で日本人は預貯金をたくさん貯めていて、動かない澱んだお金が銀行の中にたくさんある。日本人の保守的なマインドもあって、投資にお金が回っていかない現状はありますが、投資に回っていく可能性のあるお金が、日本にはたくさんあるのだと捉えることもできると思います。そうだとすると、今後日本の預貯金のようなものを、どうやって流動的にしていくかが大切になってくるのではないでしょうか。

高井

たしかに、日本は伸び代があるという面があります。もうひとつ、日本は高齢化が進んでいて、日本は今どんな業界でも人手不足なんです。この先、加速度的に人では減っていきます。だから、賃金インフレが起きていくはず。世界全体を見ると、日本はいいポジションになりました。冷戦期と同じだと思います。中国には投資できない。東南アジアも既に賃金が高くなり、かつインフラは脆弱で、製造業の拠点を置くのが難しい。となると、インフラが強い日本はいいポジションで、今後日本への投資は増えていくはずです。それを感じ取ったお金は既に動き始めています。

日本では今後少子化が進むがゆえに、AIやロボットに対する忌避感も薄れていく。ここも、先頭ランナーとして日本がイニシアチブを取れると思います。特に私が期待しているのは、介護の分野でのイノベーションです。これから中国、韓国をはじめとして東アジア全体で高齢化が進み、中東欧も高齢化率が高い。日本企業はものづくりが得意なので、この分野できちんと産業を作っていけば、チャンスがあると思います。

原(NDC)

銀行の役割を伺いたいと思います。預貯金を集めて一般企業に投資していくというのが銀行の役割でしたが、日本人全体のお金に対する考え方を転換していく役割を、銀行が担うことはできないでしょうか。例えば今、通帳がスマホに切り替わろうとしているが、こうしたことをきっかけに投資もしやすくなって、マネーの流動性が高まる可能性がある。こういうことをどこで教えていくか、どういうサービスになっていくかということについて、感じていらっしゃることはありますか。

高井

銀行という業態でいうと、リスクのあるところにお金を出すことは難しいので、投資信託として買った人がリスクを負うように業態を分離させました。この施策はかなり定着したと思います。今の60代は普通にスマホが使えますから、今後は高齢者もスマホを使える社会になっていきます。そうした中で、プラットフォームがデジタルに移行するのは間違いありません。貯蓄が美徳だという観念もなくなってくると思います。高校生でも、NISAに投資した方がいいんでしょ、と考えるようになる。なのでどちらかというと、投資するより投資される側になるのだというアニマルスピリットを持った人を育てるのがこれからの課題だと思います。

投資のお金はこれから溢れてきます。上場企業などの出来上がった会社に投資するお金がまず増える。これが溢れると、投資家たちはフロンティアを探して、未上場のベンチャービジネスなどを探し始めるようになります。こうなるとベンチャービジネスの領域も活性化してくるので、こうしたイノベーションのある場所にきちんと若い人が来られるようキャリアパスを作ることが大切だと考えています。

原(NDC)

そうすると、若いベンチャービジネスを起こす人たちに対して、必要な空間や資金や人材の出会いというものを加速するような場所をつくることも銀行の役割になっていくのでしょうか。

高井

その通りだと思います。シリコンバレーのシステムはまさにそうした仕組みで、ハブになっているのは、起業家たちでした。ここに銀行というパーツがくっついたわけです。銀行の果たす役割は大きくて、株主資本だけでビジネスをやるのは無理なので、そこで銀行の役割があるわけですね。今の日本にも、小さいながらそうしたものはあります。この規模を大きくしていくことが大切で、若い人たちも、そうした場所でチャレンジしていくことが大切です。たとえ失敗しても、失敗すらキャリアにプラスに働く社会に変わっていくはず。その中で、銀行がどのような働きをするかというのは、銀行側も考えています。特に若い銀行員の方は考えています。銀行の業態も変わってくるのではないでしょうか。

鍋田(NDC)

日本企業の株価が上がっているのは何故かを伺えればと思います。現在、中国経済の低迷、日本の政策金利がマイナスのままという状況がありますが、世界の投資が何故日本に集まっているのでしょうか。

高井

金利が低いこと自体は、株式投資をする時にプラスに働きます。金利が低いので、投資しなければリターンがないからです。もうひとつ、これまで世界中の投資家が日本の株をあまり持っていなかったことも大きな要因です。今年に入って日本の株が上がって、あまり持っていなかった投資家が慌てて日本株を買っている状態なんですね。そういう投資家が値段を見ずに買う、という状況になっています。経験則で言うと、これは少し危なっかしい状況ではあります。ただ、株式市場が多少混乱しても、経済自体に取り返しのつかないような悪影響が出るところに行ってしまうことはないと思います。たとえ株価が一時的に崩れても、長い目で見ればまた上昇基調に戻るのではないでしょうか。

関連記事

REPORT

Event Date : 2020.2.3

企業や政府による脱プラスチックへの取組みや、グレタ・トゥーンベリ氏への注目など、環境問題に対する意識は益々高まり、そのトレンドはめまぐるしく変化しています。そこで、環境配慮パッケージシリーズ「GREEN PACKAGING」などの開発に取り組む大日本印刷株式会社(DNP)包装事業部の方々に環境問題の変遷やサスティナブルという考え方の動向、新しい包装資材についてお話を伺い、パッケージデザインとしてどんなアウトプットが可能かなどを探りました。

REPORT

Event Date : 2019.12.16

デザイントークセッション

世界初の生協「co-op」やイギリス各地の美術館を運営する「TATE」などのブランディングを手掛ける、〈North〉社の方たちがロンドンから来社。設立者のショーン・パーキンス氏と、当社アートディレクター色部義昭がデザインの考え方について話し合いました。色部が手掛けた仕事の紹介に続き、〈North〉社の仕事や課題解決への向かい方をご報告します。

REPORT

Event Date : 2019.09.17

あらゆる人の多様性に合わせてデザインをすること、

インクルーシブデザインの課題と可能性

Microsoft社のクリエイティブチームトップ(CVP)であるアルバート・シャム氏から、

何十億という人たちのために、デザイナーが重視しないといけないことは何か?など、

「インクルーシブデザイン」の責任や可能性についてお話を伺いました。